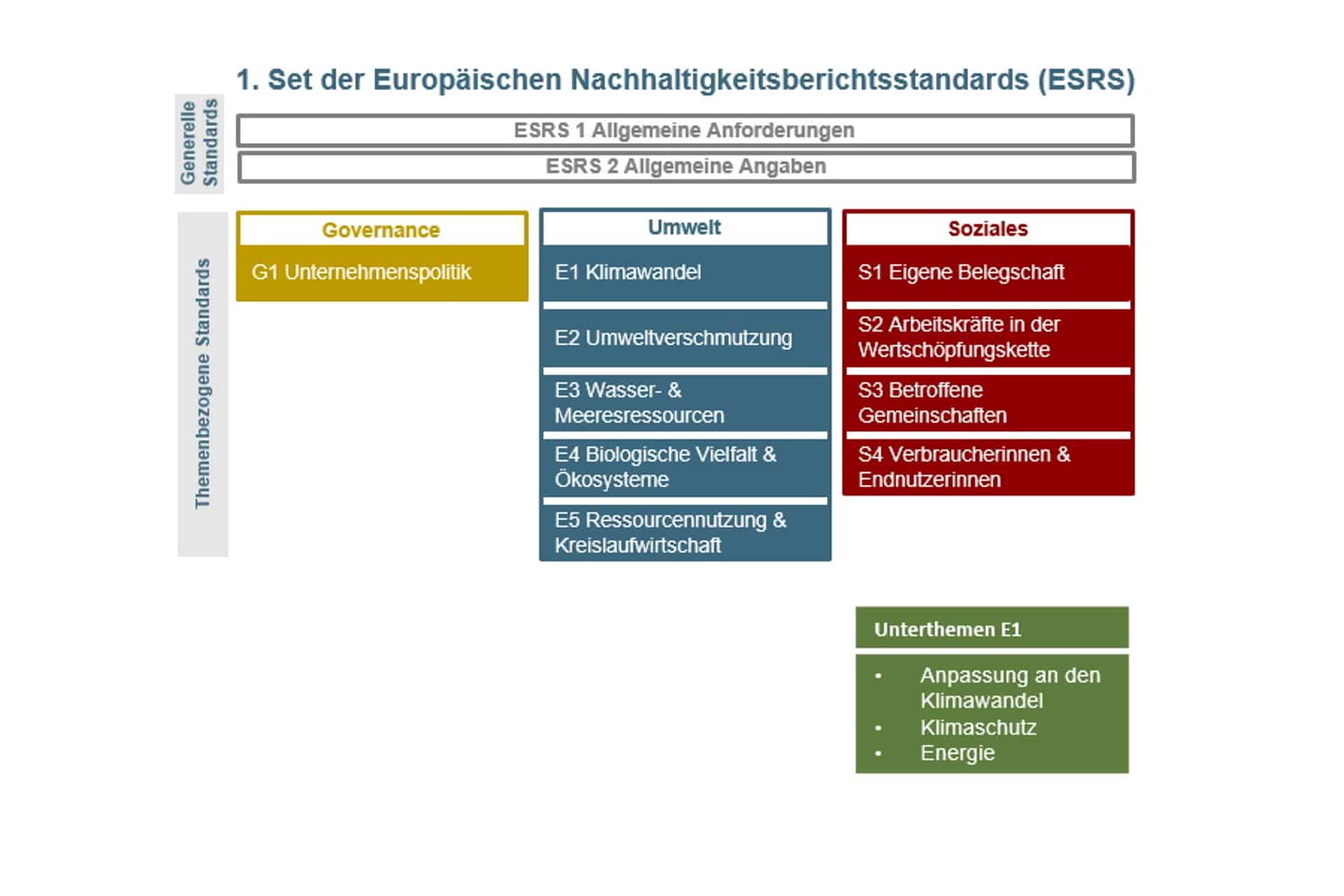

Die Corporate Sustainability Reporting Directive (CSRD) ist die neue Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung, die ab dem Jahr 2024 verpflichtend in Kraft tritt. Sie erweitert die bisherige nichtfinanzielle Berichterstattung – die sogenannte Non-Financial Reporting Directive (NFRD) – um den Anwendungsbereich und um die Anforderungen.

Die CSRD baut auf der NFRD auf, die seit 2014 für Unternehmen von öffentlichem Interesse mit mehr als 500 Mitarbeitenden verpflichtend war. Die NFRD zielte darauf ab, die nichtfinanziellen Informationen von Unternehmen wie Umweltbelange, soziale Verantwortung und Arbeitnehmerrechte, Achtung der Menschenrechte sowie Bekämpfung von Korruption und Bestechung offenzulegen.

CSRD vs. NFRD

Die neue Richtlinie führt verbindliche Berichtsstandards auf EU-Ebene ein und erweitert den Kreis der berichtspflichtigen Unternehmen. Während unter der NFRD rund 11.600 Unternehmen in der EU zur Berichterstattung verpflichtet waren, wird diese Zahl unter der CSRD auf etwa 49.000 Unternehmen ansteigen. Besonders hervorzuheben ist, dass auch kapitalmarktorientierte kleine und mittlere Unternehmen (KMU) sowie Unternehmen aus Drittstaaten mit einem signifikanten Umsatz in der EU künftig unter die Berichtspflicht fallen.

Die NFRD wies einige Schwächen auf, denn die Unternehmen hatten bei der Erstellung ihrer Berichte großen Spielraum – so variierten die Berichte in Umfang, Qualität und Format stark. Das erschwerte den Vergleich zwischen Unternehmen derselben Branche und ließ oft wichtige Nachhaltigkeitsinformationen außen vor. Die NFRD enthielt außerdem keine detaillierten Prüfpflichten, wodurch viele Berichte unzureichend geprüft oder bewertet wurden.

Ein weiterer wesentlicher Unterschied zwischen den beiden Richtlinien ist das Konzept der doppelten Wesentlichkeit, das mit der CSRD eingeführt wird. Unternehmen müssen nun nicht nur darüber berichten, wie sich ihre Geschäftsaktivitäten auf Nachhaltigkeitsthemen auswirken (sogenannte „Inside-out-Perspektive“), sondern auch, wie sich Nachhaltigkeitsrisiken auf das Unternehmen selbst auswirken („Outside-in-Perspektive“). Dieses Konzept ermöglicht es, die Nachhaltigkeitsleistung eines Unternehmens umfassender und transparenter zu bewerten.